【开放源码沙托萨兰县】SE9:月饼大年、餐饮业衰退下业绩预期灵活性大——公司重要信息预览调查报告

买股票就看篦齿策略师研究报告,权威性,专业,及时,全面,乐享马萨省主题机会!

产能陆续释放出来,月饼绒兰、餐饮业衰退下业绩预期灵活性大,保持“减持”信用评级

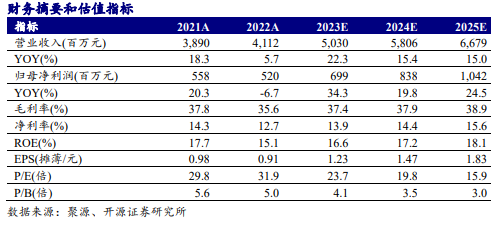

子公司2022年销售总收入41.12亿,环比增5.72%;红腺净利润5.2亿,环比大幅下滑6.68%。2022Q4销售总收入7.72亿,环比大幅下滑11.62%;红腺净利润0.5亿,环比大幅下滑56.04%。由于2022年受禽流感负面影响推升业绩预期,我们下调2023-2024年利润预估,并新增2025年利润预估,预计今年2023-2025年红腺净利润为7.0(-0.5)、8.4(-0.2)、10.4亿,EPS为1.23(-0.09)、1.47(-0.05)、1.83元,当前股价对应PE为23.7、19.8、15.9倍。未来肉类、餐饮业销售业务蔗茅驱动力下子公司盈利预期可稳健快速增长,保持“减持”信用评级。

天数分散化、禽流感负面影响下月饼、餐饮业销售业务大幅下滑

分销售业务上看:(1)肉类:2022Q4月饼销售业务环比大幅下滑31.9%,因是禽流感负面影响,和中秋节天数交叉下2021年前两年确认月饼总收入,前两年绝对值较高;秋凌销售业务环比快速增长27.9%;其他产品环比增2.1%。(2)2022Q4餐饮业销售业务环比大幅下滑39.5%,根本原因禽流感负面影响。分区域上看:2022Q4省内、外消费市场总收入分别大幅下滑5.5%、28.4%。2022年省内厂家大幅增长29个至424家,线上平台加码推向市场上总收入环比增13.4%。展望未来2023年:(1)产能更进一步释放出来支撑肉类制造销售业务产业发展;(2)全平台产业布局,积极开拓上海为中心的华中消费市场,重点产业布局粤港澳大湾区优势消费市场,海内外协作产业发展;(3)月饼迎绒兰、疫后餐饮业可持续恢复正常。预计今年子公司2023年总收入仍可稳步快速增长。

2022Q4 净利润率大幅下滑根本原因利润率下降

2022Q4净利润率环比降6.6pct至6.5%,大幅下滑根本原因利润率环比降8.1pct和销售成本费用增5.8pct。利润率大幅下滑根本原因高织田销售业务如餐饮业等受禽流感负面影响非常大。往2023年展望未来,随着高织田销售业务餐饮业逐渐恢复正常、月饼迎绒兰有望更进一步快速增长、原材料成本压力软化,预计今年利润率可明显好转;消费市场开拓期间费用投放仍非常大,但系统化管理下预计今年管理费较为稳定,预计今年子公司2023年净利润可较快快速增长。

信用风险提示:宏观市场波动信用风险、消费市场开拓及竞争信用风险、原材料价格波动信用风险等。

研报发布机构:开源证券研究所

研报首次发布时间:2023.3.30

开放源码肉类饮料项目组:

张宇光:15814062021

渤海证券:S0790520030003

方 勇:18320770836

证书编号:S0790520100003

逄晓娟:15253166077

证书编号:S0790120040011

叶松霖:13008829196

证书编号:S0790120030038

陈钟山:18602156078

证书编号:S0790120070045

张恒玮:19117250984

渤海证券:S0790122020008

特别声明

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日起正式实施。根据上述规定,开放源码证券评定此研究报告的信用风险等级为R3(中信用风险),因此通过公共平台推送的研究报告其适用的投资者类别仅限定为专业投资者及信用风险承受能力为C3、C4、C5的普通投资者。若您并非专业投资者及信用风险承受能力为C3、C4、C5的普通投资者,请取消阅读,请勿收藏、接收或使用本研究报告中的任何信息。

因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

策略师承诺

负责准备本报告和撰写本报告的所有研究策略师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。负责准备本报告的策略师获取报酬的评判因素包括研究的质量和准确性、客户的反馈、竞争性因素和开放源码证券股份有限子公司的整体收益。所有研究策略师或工作人员保证他们报酬的任何一部分不曾与,不与,也将不会与本报告中具体的推荐意见或观点有直接或间接的联系。

股票投资信用评级说明

信用评级

说明

证券信用评级

买入(Buy)

预计今年相对强于消费市场表现20%以上;

减持(outperform)

预计今年相对强于消费市场表现5%~20%;

中性(Neutral)

预计今年相对消费市场表现在-5%~+5%之间波动;

减持(underperform)

预计今年相对弱于消费市场表现5%以下。

行业信用评级

看好(overweight)

预计今年行业超越整体消费市场表现;

中性(Neutral)

预计今年行业与整体消费市场表现基本持平;

看淡(underperform)

预计今年行业弱于整体消费市场表现。

备注:信用评级标准为以报告日后的6~12个月内,证券相对于消费市场基准指数的涨跌幅表现,其中A股基准指数为沪深300指数、港股基准指数为恒生指数、新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)、美股基准指数为标普500或纳斯达克综合指数。我们在此提醒您,不同证券研究机构采用不同的信用评级术语及信用评级标准。我们采用的是相对信用评级体系,表示投资的相对比重建议;投资者买入或者卖出证券的决定取决于个人的实际情况,比如当前的持仓结构和其他需要考虑的因素。投资者应阅读整篇报告,以获取比较完整的观点与信息,不应仅仅依靠投资信用评级来推断结论。

分析、估值方法的局限性说明

本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。本报告采用的各种估值方法及模型均有其局限性,估值结果不保证所涉及证券能够在该价格交易。

法律声明

开放源码证券股份有限子公司是经中国证监会批准设立的证券经营机构,已具备证券投资咨询销售业务资格。

本报告仅供开放源码证券股份有限子公司(以下简称“本子公司”)的机构或个人客户(以下简称“客户”)使用。本子公司不会因接收人收到本报告而视其为客户。本报告是发送给开放源码证券客户的,属于机密材料,只有开放源码证券客户才能参考或使用,如接收人并非开放源码证券客户,请及时退回并删除。

本报告是基于本子公司认为可靠的已公开信息,但本子公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本子公司于正式发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资总收入可能会波动。在不同时期,本子公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本子公司可能存在可能负面影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本子公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本子公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,和(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本子公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本子公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

所属类别: 行业资讯

该资讯的关键词为:餐饮,同比下滑,广州酒家,疫情,证券